Le Prêt Immobilier: est une opportunité pour les clients qui souhaitent construire, acheter un logement neuf ou ancien en tant que résidence principale ou secondaire, ou effectuer des travaux d’amélioration de leur logement.

Le prêt Action logement est accordé pour 20 ans maximum à un taux dépendant de celui du Livret A : il était de 1,25 % en 2014. Pour en bénéficier, adressez-vous à votre entreprise ou à l’organisme auprès duquel elle cotise. Les fonctionnaires et agents de la fonction publique bénéficient du Prêt immobilier fonctionnaire pour acheter leur résidence principale dans le neuf ou l’ancien, avec ou sans travaux. Il est accordé pour 15 ans maximum sous condition de ressources et à condition que l’enveloppe de financement compte déjà un prêt conventionné.

un crédit qui peut s’adapter à votre budget avec des mensualités modulables

des garanties pour protéger votre véhicule

DURÉE ET COÛT DU CRÉDIT

Définir la durée du crédit en fonction de ses marges de manœuvre budgétaires (plus la durée est longue, plus la charge est allégée)…

… mais en limitant le coût total du crédit (une durée plus longue augmente le coût du crédit)

Dans tous les cas on aura intérêt à faire coïncider durée du prêt et durée de vie de l’investissement

LA DURÉE DE L’EMPRUNT

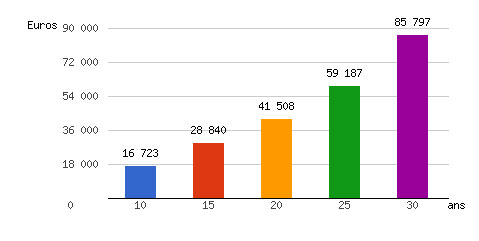

La durée de l’emprunt correspond à la période pendant laquelle le capital est remboursé : elle est généralement comprise entre 2 et 30 ans, mais peut atteindre 40 ans, voire davantage.

Toutes choses égales par ailleurs, plus la durée du crédit est longue, plus les échéances de remboursement sont faibles : allonger la durée de remboursement permet d’étaler l’effort financier de la collectivité dans le temps, ce qui peut lui permettre d’adapter plus facilement la charge de l’emprunt à sa capacité de remboursement si son budget est tendu, voire de dégager une capacité de remboursement « supplémentaire » pour d’autres projets.

Mais en contrepartie, plus la durée du prêt s’allonge, plus le coût du crédit se renchérit : dans la mesure où les intérêts sont calculés, à chaque échéance, sur le capital restant dû, plus le rythme d’amortissement est lent, plus la charge d’intérêt est élevée.

D’une manière synthétique, si l’on prend exemple d’un emprunt de 100 000€ à 5%, amorti sur une durée de 30 ans, celui-ci permettra de réaliser une « économie » budgétaire annuelle de 19% par rapport au même emprunt amorti sur 20 ans, mais le coût total du crédit sera, quant à lui, supérieur de plus de 57%.

De plus, la différence réelle en terme de coût total du crédit est encore plus importante, dans la mesure où, dans un contexte de courbe des taux « normale » (taux longs plus chers que les taux courts, que l’on qualifie de croissante), les taux d’intérêt sont d’autant plus élevés que la durée de l’emprunt est longue.

Autre paramètre à prendre en compte : le niveau des taux d’intérêt au moment de la souscription de l’emprunt.

L'ASSURANCE DE PRÊT

posté le

Commentaires